lt;p>Σε μια νέα φάση φαίνεται ότι έχουν εισέλθει οι διεθνείς αγορές (μαζί και το ελληνικό χρηματιστήριο): την κατακρήμνιση που προκάλεσε το ξέσπασμα της πανδημίας, ακολούθησε περίοδος έντονης νευρικότητας και, τελικά, το πάνω χέρι το τελευταίο διάστημα πέρασε στους πιο αισιόδοξους.

Η πρόταση της Κομισιόν για ένα γενναίο πακέτο στήριξης 750 δισ. ευρώ ήταν το τελευταίο μεγάλο νέο, που έφερε ούριο άνεμο στα πανιά των αγορών. Όμως, πίσω από την εικόνα που σχηματίζουν οι τρέχουσες εξελίξεις, το έδαφος κάθε άλλο παρά σταθερό είναι: η πανδημία βρίσκεται σε εξέλιξη, η ιατρική απάντηση δεν έχει έρθει ακόμα, οι επιπτώσεις στην παγκόσμια οικονομία ακόμα δεν μπορούν να υπολογιστούν με ακρίβεια, κανείς δεν μπορεί να πει με βεβαιότητα αν τα μέτρα που έχουν ληφθεί θα είναι αρκετά για να ισοφαρίσουν τις απώλειες – και κανείς δεν μπορεί να αποκλείσει την πιθανότητα για ένα δεύτερο γύρο lockdown από το ερχόμενο φθινόπωρο. Είναι σαφές ότι αυτό που έχει αλλάξει είναι η διάθεση για αυξημένο ρίσκο – το ίδιο και στο χρηματιστήριο.

Η επιστροφή στη διάθεση ανάληψης κινδύνου στις διεθνείς αγορές, αλλά και στην ελληνική, με σημαντική καθυστέρηση πάντως, οδηγεί στην εκτίμηση ότι μετά και το rebalancing, αλλά και τα αποτελέσματα του πρώτου τριμήνου, το πιθανότερο είναι οι τιμές των μετοχών να αναζητήσουν νέα σημεία ισορροπίας.

Μετά την απότομη πτώση, που έφερε τον Γενικό Δείκτη στα επίπεδα των 470 μονάδων και τις τραπεζικές μετοχές σε νέα ιστορικά χαμηλά, η αγορά έχει εισέλθει σε ευνοϊκότερη φάση, με κάτω όριο τις 600 μονάδες και πάνω όριο τις 740 μονάδες.

H διάσπαση των δύο αυτών ορίων θα δώσει τελικά και την κατεύθυνση στην αγορά. Το κλίμα αβεβαιότητας για τις επιδόσεις της οικονομίας διατηρείται, καθιστώντας δύσκολη την ανοδική υπέρβαση των πρόσφατων υψηλών, όπως απεικονίζεται και στην αγορά των ομολόγων, αλλά τα μέτρα που ανακοινώθηκαν σε ευρωπαϊκό επίπεδο από την Κομισιόν, δημιουργούν ελπίδα. Σε επιμέρους μετοχές, ωστόσο, υπάρχει σημαντικό περιθώριο διαφοροποίησης το επόμενο χρονικό διάστημα και αυτό έχει διαφανεί από το τέλος του προηγούμενου μήνα.

Η ελληνική αγορά μετοχών και ο Γενικός Δείκτης ολοκλήρωσαν το πρώτο πεντάμηνο με πτώση 30%, ενώ η πτώση του τραπεζικού κλάδου έφτασε το 60%. Η άνοδος από τα χαμηλά του κάθε δείκτη είναι 36% τόσο για τον Γενικό Δείκτη όσο και για τον τραπεζικό, επίπεδο στο οποίο πολλές φορές ολοκληρώνεται ένα pullback σε πτωτικές αγορές.

Οι βασικοί παράγοντες που θα καθορίσουν τις επιδόσεις της κεφαλαιαγοράς φέτος θα είναι οι ακόλουθοι:

- Η οικονομική επίδοση μέχρι τέλος του έτους και η εκτίμηση για το 2021.

- Η επιλογή της Ελλάδας ή όχι ως «ασφαλούς» τουριστικού προορισμού στην Ευρώπη.

- Οι εξελίξεις σε επίπεδο πανδημίας και τα μέτρα αντίδρασης σε ένα απευκταίο δεύτερο κύμα του ιού το φθινόπωρο.

- Η μάχη των τραπεζών κατά των κόκκινων δανείων.

- Η πολιτική σταθερότητα.

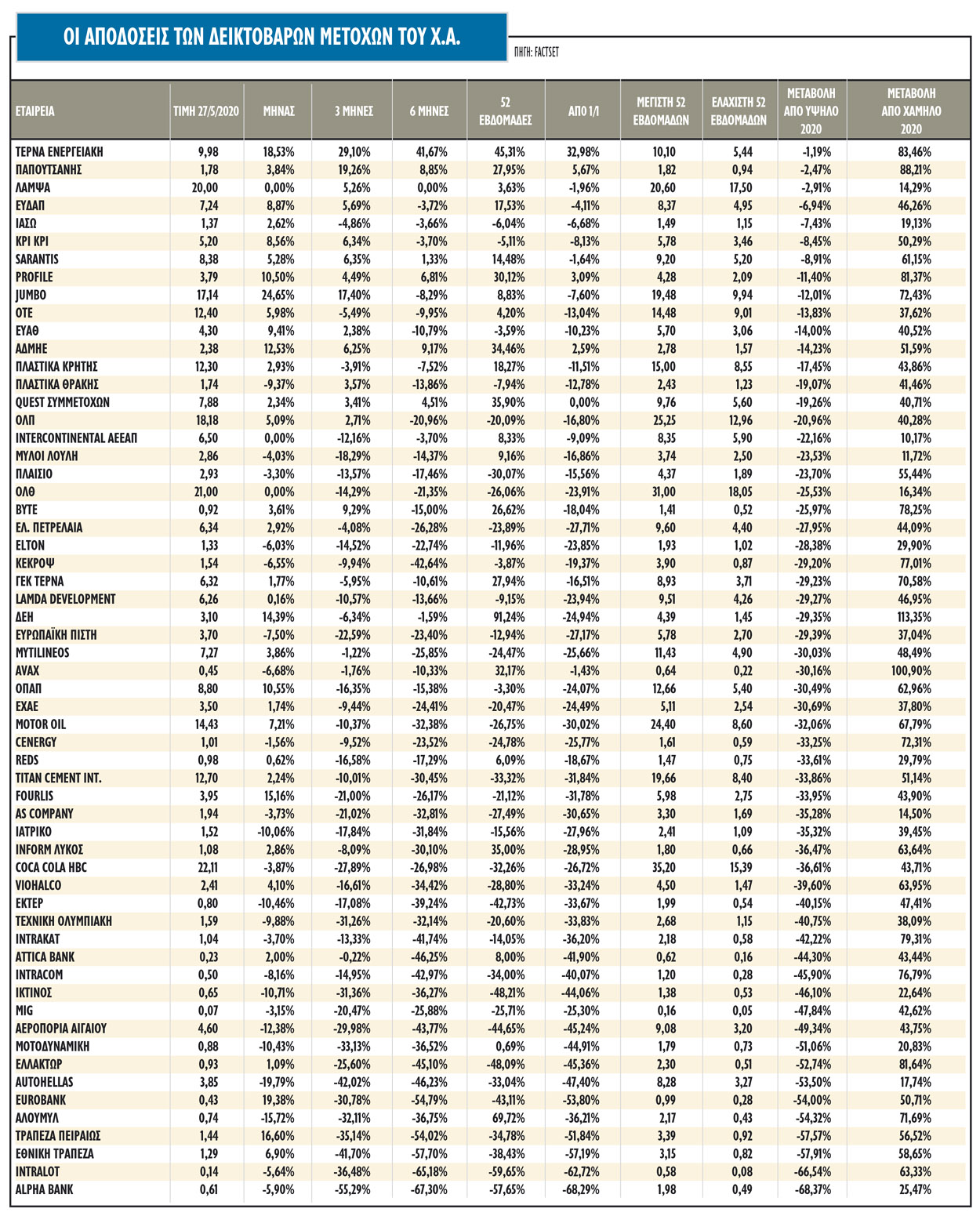

Η συνεχιζόμενη άνοδος στον Γενικό Δείκτη έχει οδηγήσει σημαντικές μετοχές σε «δύσκολες» περιοχές και πάνω από 60% από το χαμηλό τους, όπως οι μετοχές των ΔΕΗ, ΤΕΡΝΑ Ενεργειακή, ΕΛΛΑΚΤΩΡ, Jumbo, ΓΕΚ ΤΕΡΝΑ, Motor Oil, Mytilineos, ΟΠΑΠ και Viohalco. Οι αναλυτές και οι επενδυτές εστιάζουν σε εταιρείες με ισχυρές ταμειακές ροές, χαμηλό δανεισμό σε σχέση με τα λειτουργικά κέρδη και πιο ελκυστικούς δείκτες EV/EBITDA σε σχέση με τις αντίστοιχες εταιρείες στο εξωτερικό. Αναφορικά με τις τραπεζικές μετοχές, εξακολουθούν να τις χαρακτηρίζουν υψηλά ρίσκα και η πορεία τους, αν και θα είναι βασικός καταλύτης για την υπόλοιπη αγορά, δεν είναι εύκολο να προβλεφθεί.

Η πτώση που παρατηρείται σε αρκετές δεικτοβαρείς μετοχές, ωστόσο, είναι και απόρροια και των αλλαγών στον δείκτη MSCI, που προκάλεσαν αναδιαρθρώσεις χαρτοφυλακίων. Η μεταφορά των τίτλων της Εθνικής Τράπεζας, της Alpha Bank, της Eurobank και της Titan Cement International από τον δείκτη MSCI Greece Standard στον δείκτη MSCI Greece Small Cap και επιπρόσθετα η είσοδος αρκετών εταιρειών από την Κίνα και τη Σαουδική Αραβία στους δείκτες MSCI Emerging Markets έχει ως αποτέλεσμα η βαρύτητα της Ελλάδας να υποχωρεί, πιέζοντας ελαφρώς τις μετοχές που συμμετέχουν στους δείκτες MSCI. Από την άλλη, ωστόσο, μόνο αν οι συνθήκες αρχίσουν να μεταλλάσσονται και πάλι σε risk-off, το ανοδικό σενάριο απομακρύνεται, ενώ ήδη η αγορά των ελληνικών ομολόγων αντιδρά θετικά.

Ταυτόχρονα, για το επόμενο διάστημα του έτους προμηνύει υψηλότερη μεταβλητότητα στις ελληνικές μετοχές, αφού αποτελεί παραδοσιακά περίοδο μεγάλων διακυμάνσεων στο Χ.Α. και επίσης θα περιλαμβάνει τις μεταβολές των σταθμίσεων των δεικτών MSCI, αλλά και των δεικτών FTSE, με το ειδικό βάρος της Coca Cola HBC να μειώνεται δραστικά προς όφελος της υπόλοιπης υψηλής κεφαλαιοποίησης. Οι διαχειριστές που ακολουθούν τους δείκτες του οίκου FTSE/Russell θα προχωρήσουν επίσης σε σημαντικές αναδιαρθρώσεις των χαρτοφυλακίων τους.

Το ενδιαφέρον θα στραφεί και στις μετοχές των εταιρειών με εξελίξεις, καθώς μέχρι το τέλος του καλοκαιριού είναι πιθανό να υπάρξουν νέα που θα δράσουν ως καταλύτης. Πολλές εταιρείες θα φανεί ότι άδραξαν την ευκαιρία της τρέχουσας κρίσης και βγαίνουν νικήτριες από την πανδημία, όπως άλλες θα μετρούν… πληγές. Την ίδια στιγμή, οι επενδυτές θα αποτιμήσουν και τους σχεδιασμούς των τραπεζών τόσο για φέτος όσο και για την περίοδο 2021-2022.

Οι αποτιμήσεις

Τα σημεία εστίασης είναι τα κέρδη ανά μετοχή των εταιρειών (EPS) και οι δείκτες αποτίμησης (multiples). Στο κακό σενάριο, η συρρίκνωση των EPS θα είναι σχεδόν σίγουρα πιο απότομη απ’ ό,τι στην παγκόσμια χρηματοπιστωτική κρίση (GFC), αλλά η μεταβολή σε όρους αποτίμησης από τη χαμηλότερη ανάπτυξη ή και τις χαμηλότερες αποδόσεις των ομολόγων είναι πιθανό να προκαλέσει μεγαλύτερο αντίκτυπο στις τιμές των μετοχών στη διάρκεια της ύφεσης.

Ο εγχώριος δείκτης υψηλής κεφαλαιοποίησης εμφανίζει ένα σταθμισμένο discount της τάξεως του 8%-10% σε σχέση με τους δείκτες benchmarks της ευρωπαϊκής αγοράς σε όρους EV/EBITDA. Ωστόσο, τα παραπάνω στοιχεία συνδυάζονται και με άλλους εξίσου σημαντικούς δείκτες, στους οποίους ο εγχώριος δείκτης εμφανίζει «μικρότερη ποιότητα». Η προσδοκώμενη αποδοτικότητα ταμειακής ροής (free cash flow yield) για το 2020 και το 2021 προβλέπεται σε χαμηλότερα επίπεδα για τους εγχώριους δείκτες έναντι των δεικτών Stoxx 600 για τις αναδυόμενες αγορές.

Ο ρόλος των ξένων αγορών

Ειδικά για το επόμενο διάστημα η πορεία της αγοράς θα εξαρτηθεί σε πολύ αυξημένο βαθμό και από την πορεία του αμερικανικού δείκτη S&P 500 και του γερμανικού DAX, οι οποίοι κινούνται πλησίον σημαντικών επιπέδων και οι αποδόσεις τους έχουν εκ νέου αρχίσει να αποκλίνουν.

Οι αναθεωρήσεις των κερδών που παρατηρούνται από τα μέσα Μαρτίου για την πλειονότητα των αγορών, και ειδικά των αμερικανικών, ως αποτέλεσμα των ενδείξεων οικονομικής ύφεσης, μπορεί να είναι τελικά πολύ μικρές αν η πραγματική οικονομική κρίση δεν ανακόψει τον ρυθμό της στα επόμενα τρίμηνα.

Από την άλλη πλευρά, οι εκτιμήσεις για τα EPS του S&P 500 φέτος από τον Μάρτιο έχουν μειωθεί στα επίπεδα του 2017 και εκτιμάται ότι το 2021 θα κινηθούν εκ νέου υψηλότερα από τα περσινά επίπεδα.

Δηλαδή, με ανάπτυξη τύπου V, οι εταιρείες θα κινηθούν στα 168 δολάρια το 2021 από 162 δολάρια το 2019. Ωστόσο, αν η ανάπτυξη δεν έχει σχήμα V, μπορεί οι τωρινές εκτιμήσεις κερδοφορίας να υποστούν σημαντικές καθοδικές αναθεωρήσεις, στοιχείο που θα αυξήσει περαιτέρω τους δείκτες αποτίμησης, δημιουργώντας εκ νέου μια εικόνα ακριβών αποτιμήσεων.

Πηγή: