lt;p>Πολλές συζητήσεις έχουν ξεκινήσει σχετικά με το πόσες εισηγμένες εταιρείες του ΧΑ θα επιβιώσουν μετά την τρέχουσα κρίση που προέκυψε από την πανδημία του κορωνοϊού.

Χρηματιστηριακοί παράγοντες είναι καθησυχαστικοί και εκτιμούν πως:

- Η πλειονότητα των εταιρειών θα τα καταφέρει με σχετική ή και με μεγάλη άνεση, συμπληρώνοντας πως δεν θα είναι λίγες οι εισηγμένες οι οποίες θα εμφανίσουν κερδοφόρο αποτέλεσμα μέσα στη φετινή χρονιά.

- Θα υπάρξουν προγράμματα κρατικής στήριξης και πρόσθετες τραπεζικές δανειοδοτήσεις σε εταιρείες που θα πληγούν σε σημαντικό βαθμό από τον Covid-19.

- Το μεγαλύτερο πρόβλημα εστιάζεται σε εταιρείες και κλάδους που ήδη βρίσκονταν σε δυσχερή θέση και πριν το ξέσπασμα της πανδημίας και τώρα θα κληθούν να αντιμετωπίσουν ακόμη μεγαλύτερα προβλήματα. Ακόμη όμως και σε τέτοιες περιπτώσεις, θα επιχειρηθεί να δοθούν λύσεις, προκειμένου να αποφευχθούν τα χειρότερα.

Όλοι συμφωνούν ότι η ύπαρξη ισχυρής ρευστότητας σε μια εταιρεία θα της δώσει τη δυνατότητα να αντιμετωπίσει με μεγαλύτερη άνεση τις οικονομικές επιπτώσεις της πανδημίας.

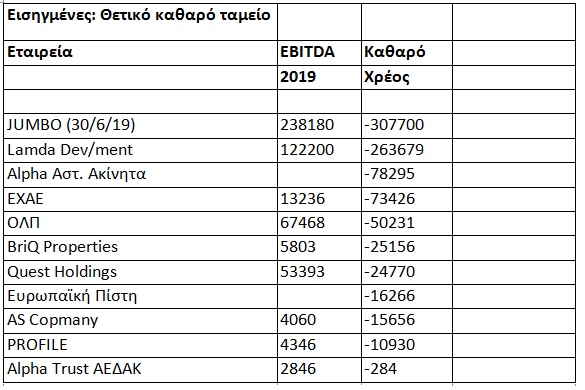

Έτσι, στον πρώτο πίνακα εμφανίζονται εταιρείες που έκλεισαν το 2019 διαθέτοντας θετικό καθαρό ταμείο (αρνητικό καθαρό χρέος, ένδειξη ισχυρότατης ρευστότητας), δηλαδή είχαν μετρητά που υπερέβαιναν το σύνολο των μακροπρόθεσμων και βραχυπρόθεσμων τραπεζικών τους υποχρεώσεων (Jumbo, ΕΧΑΕ, Lamda Development, Quest Holdings, ΟΛΠ, Ευρωπαϊκή Πίστη, BriQ Properties, Alpha Αστικά Ακίνητα, Alpha Trust ΑΕΔΑΚ, Profile και AS Company).

Ο αριθμός, όμως, των εισηγμένων που έκλεισε το 2019 με θετικό καθαρό ταμείο αναμένεται να αυξηθεί κατά πολύ, όταν θα έχει ολοκληρωθεί η δημοσίευση των περυσινών ετήσιων οικονομικών αποτελεσμάτων. Στις εταιρείες που αναμένεται να προστεθούν συγκαταλέγονται οι ΕΥΔΑΠ, ΕΥΑΘ, ΟΛΘ, Καρέλιας, Πλαίσιο, Πλαστικά Κρήτης, ΑΔΜΗΕ, Centric, Mermeren Kombinat, ΓΕΚΕ (ξενοδοχείο President), ΕΛΒΕ Ενδυμάτων, Entersoft, Ideal, Mediterra Hellas και ενδεχομένως άλλες όπως π.χ. η Epsilon Net. Σύντομα επίσης στη σχετική λίστα (μόλις ολοκληρωθεί η πώληση του Πόρτο Καρράς) θα ενταχθεί και η Τεχνική Ολυμπιακή.

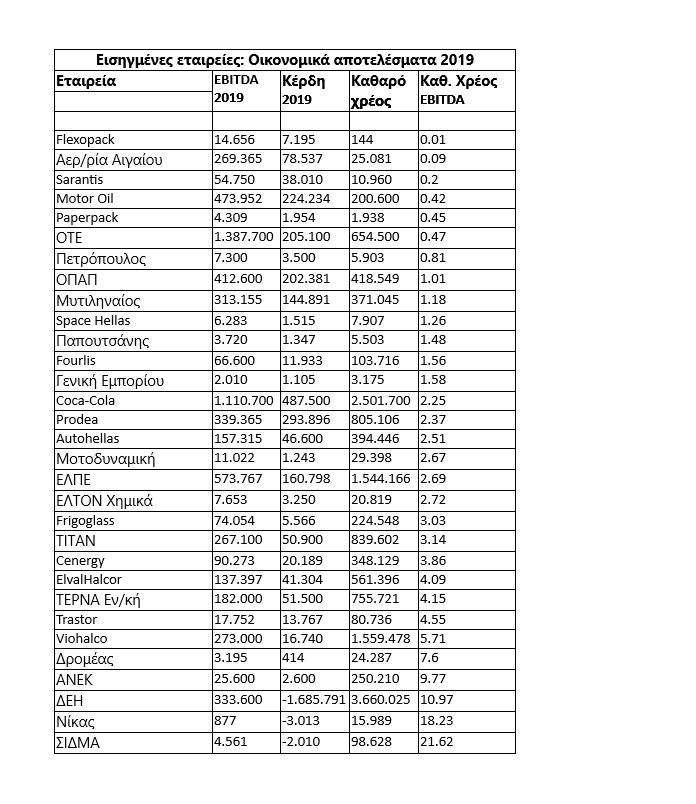

Δεν είναι, ωστόσο, μόνο οι εταιρείες με θετικό καθαρό ταμείο, οι οποίες διαθέτουν πολύ ισχυρή ρευστότητα, αλλά και πολλές άλλες. Ο κλασικότερος δείκτης ρευστότητας είναι αυτός του καθαρού χρέους προς το EBITDA, όπου όσο χαμηλότερη είναι η τιμή του δείκτη τόσο καλύτερη θεωρείται η ρευστότητα ενός ομίλου. Θεωρητικά, καλό είναι μια εταιρεία να έχει δείκτη καθαρού χρέους προς EBITDA χαμηλότερο από το 4,5 έως 5,0.

Στον δεύτερο πίνακα παρατίθενται οι τιμές του προαναφερόμενου δείκτη για όσες εταιρείες έχουν δημοσιεύσει τις ετήσιες λογιστικές τους καταστάσεις για το 2019 και δεν διαθέτουν θετικό καθαρό ταμείο (δηλαδή δεν συγκαταλέγονται στον πρώτο πίνακα).

Έτσι, OTE, ΟΠΑΠ, Flexopack, Μυτιληναίος, Sarantis, Motor Oil, Paperpack, Παπουτσάνης, Fourlis, Space Hellas, Γενική Εμπορίου & Βιομηχανίας, ΕΛΤΟΝ Χημικά κ.λπ. συγκαταλέγονται μεταξύ άλλων σε εκείνες που διαθέτουν άριστη επίδοση σε ό,τι αφορά τον σχετικό δείκτη (θυμίζουμε πάντοτε το ότι κανένας δείκτης δεν αποτελεί πανάκεια, λόγω των μειονεκτημάτων που έχει).

Επίσης, πολλές θα είναι οι περιπτώσεις εισηγμένων, όπου οι κινήσεις των διοικήσεών τους, αλλά επίσης η κρατική στήριξη και η ανετότερη τραπεζική χρηματοδότηση θα τις βοηθήσει σημαντικά. Ήδη, συζητούνται σε πανευρωπαϊκή βάση μέτρα για στήριξη συγκεκριμένων κλάδων που επλήγησαν από την κρίση (π.χ. αεροπορικές και ακτοπλοϊκές εταιρείες).

Ακόμη, αρκετοί όμιλοι διέκοψαν την παραγωγική τους λειτουργία για ένα μήνα, μειώνοντας το ύψος των απωλειών τους από την κρίση, ενώ παράλληλα ψαλιδίστηκαν επενδυτικά προγράμματα, προκειμένου να εξοικονομηθούν ταμειακές ροές. Επιπλέον, ακούμε περιπτώσεις όπου οι τράπεζες προτείνουν σε εταιρείες μετακυλίσεις τοκοχρεολυτικών δόσεων σε εταιρείες, για τον ίδιο λόγο.

Πέραν αυτού, η πανδημία θα ωθήσει αρκετές εταιρείες -και τις πιστώτριες τράπεζές τους- σε επιχειρηματικές συμφωνίες. Χαρακτηριστική είναι η συμφωνηθείσα πλέον απορρόφηση της μεταλλουργικής δραστηριότητας της Μπήτρος από τη ΣΙΔΜΑ, εξέλιξη που αναμένεται να δώσει «βαθιές ανάσες» και στις δύο εισηγμένες.

Βελτιωμένη επίσης παρουσιάστηκε η εικόνα της ΔΕΗ κατά το τελευταίο τετράμηνο του έτους, τάση που φαίνεται πως θα συνεχιστεί και μέσα στο 2020.

Σύμφωνα με παράγοντες της αγοράς, οι επιπτώσεις της πανδημίας στις εισηγμένες εταιρείες του ΧΑ θα είναι αναμφίβολα μεγάλες, ωστόσο κάποιες εταιρείες αναμένεται να επηρεαστούν σε σχετικά μικρό βαθμό και οι περισσότερες να ξεπεράσουν με επιτυχία και το συγκεκριμένο εμπόδιο, επιβεβαιώνοντας την ικανότητά τους να επιβιώσουν σε περιόδους κρίσεων.

ΠΙΝΑΚΑΣ 1

ΠΙΝΑΚΑΣ 2

Πηγή: HTTPS://NEWS.GOOGLE.COM