lt;p>Tην Παρασκευή 24 Ιανουαρίου 2020 ο Γενικός Δείκτης του Χρηματιστηρίου της Αθήνας έκλεισε στις 948,64 μονάδες. Σχεδόν δύο μήνες μετά, βρίσκεται στα επίπεδα των 555 μονάδων. Η κατάρρευση είναι ξεκάθαρη. Η πανδημία του κορωνοϊού ανέτρεψε σε μικρό διάστημα πολλά από αυτά που θεωρούνταν «σίγουρα» σε όλο τον κόσμο –φυσικά και στην οικονομία.

Ειδικά για την Ελλάδα, όμως, που αποκτούσε αναπτυξιακό βηματισμό, το σοκ είναι πολλαπλό: έπειτα από τη δεκαετή κρίση που σάρωσε τη χώρα, στην έξοδο του τούνελ φαίνεται ότι αρχίζει ένα άλλο.

Αυτή, όμως, είναι η μία ανάγνωση. Η δεύτερη ανάγνωση λέει, μεταξύ άλλων, ότι βρισκόμαστε εν μέσω μιας παγκόσμιας κρίσης και όχι μίας ενδογενούς τοπικής, ότι η πείρα από τη διαχείριση των προηγούμενων κρίσεων αποδεικνύεται σημαντική (αν κρίνουμε από την άμεση αντίδραση κυβερνήσεων και αρχών σε μέτρα στήριξης), ότι η αβεβαιότητα λόγω του κορωνοϊού στάθηκε αφορμή και αιτία για να υποχωρήσουν οι αγορές από πολυετή υψηλά.

Άρα; Απάντηση δεν μπορεί να δοθεί, καθώς κανείς δεν τολμά ακόμα να διατυπώσει εκτιμήσεις για τη διάρκεια και τις επιπτώσεις της πανδημίας. Όμως, η χώρα πατά σε πιο στέρεο έδαφος σε σχέση με τη χρηματοοικονομική κρίση του 2008. Το αν αυτό αποδειχθεί αρκετό για να επιστρέψουμε σε κανονικούς ρυθμούς, θα φανεί τους επόμενους 2-3 μήνες και θα κριθεί κατ’ αρχάς στα εργαστήρια που ψάχνουν την άμυνα στον κορωνοϊό.

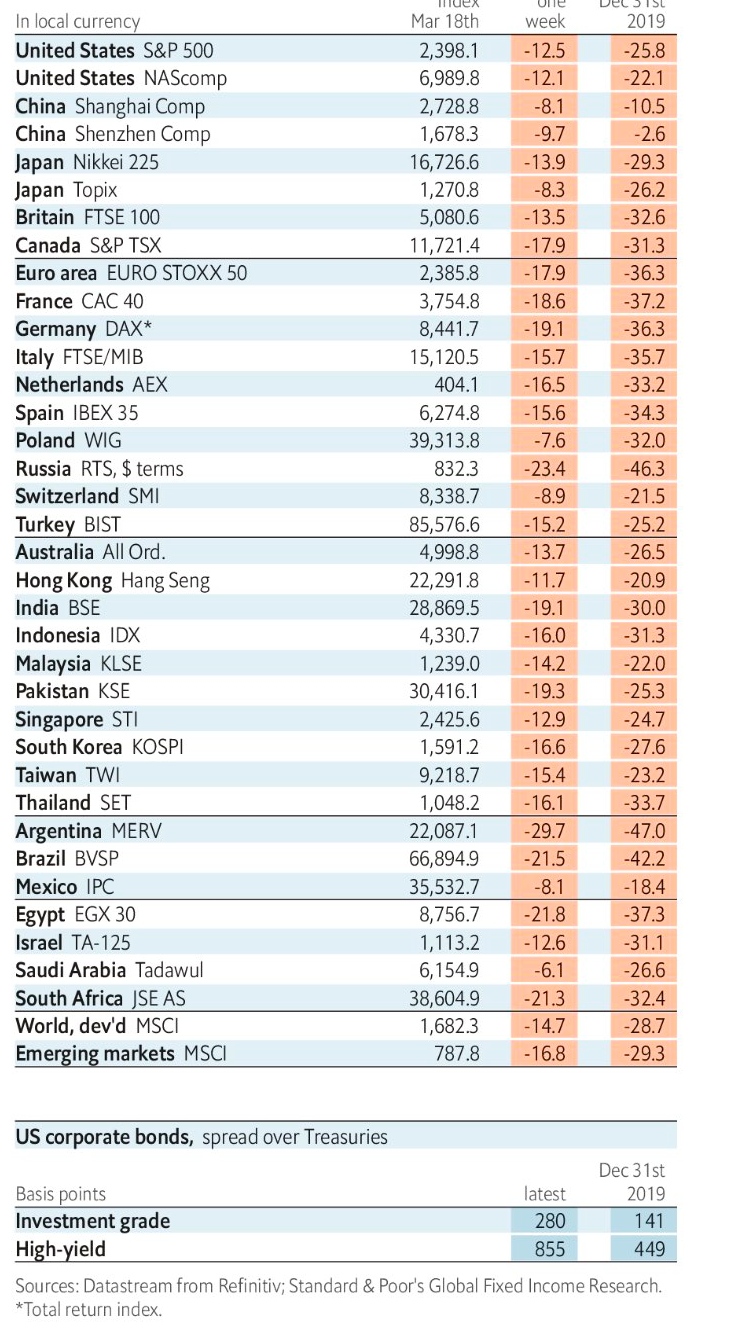

Αν οι χρηματιστηριακές αγορές είναι πρωτίστως προεξοφλητικοί μηχανισμοί, τότε η πτώση της τάξεως του 50% για τον βασικό δείκτη του Χρηματιστηρίου της Αθήνας και η κίνηση του ελληνικού δεκαετούς ομολόγου από το 0,9% στο 4% και πίσω στο 1,6%, σημαίνει ότι ο συνδυασμός του κορωνοϊού και της πετρελαϊκής κρίσης θα προκαλέσουν ισχυρό χτύπημα στην εγχώρια οικονομία και η μεταβλητότητα κινείται σε επίπεδα ρεκόρ.

Η μία οπτική λέει ότι η επιστροφή των μετοχών και των ομολόγων σε bear market με τόση ταχύτητα, μετά από ένα μικρό μόνο διάλειμμα λίγων μηνών και έπειτα από μια δεκαετή σκληρή κρίση, είναι εξαιρετικά επώδυνο γεγονός. Πολλοί επενδυτές επισημαίνουν ότι, σε μια περίοδο που είχαν αρχίσει να δημιουργούνται βάσιμες ελπίδες για κάποια επιστροφή στην κανονικότητα, το πισωγύρισμα που εξυφαίνεται τον Μάρτιο είναι τόσο ισχυρό που φαίνεται να αποτελεί το τελειωτικό χτύπημα. Η νέα κατάσταση, μάλιστα, επηρεάζει έντονα αρνητικά μια σειρά επιχειρήσεων και κλάδων που ήταν οι βασικοί αιμοδότες της οικονομίας σε όλα αυτά τα πέτρινα χρόνια.

Υπάρχει, όμως, και ο αντίλογος, ιδιαίτερα μετά την απόφαση της EKT να συμπεριλάβει και την Eλλάδα στο νέο πρόγραμμα ποσοτικής χαλάρωσης: η ελληνική χρηματιστηριακή αγορά δεν έχει υποχωρήσει πολύ περισσότερο από την ιταλική, π.χ. αν αναλογιστεί κανείς και τη μεγαλύτερη επικινδυνότητα που παρουσιάζει η Ελλάδα σε οικονομικούς όρους από την πανδημία. Επίσης, και σε αυτό το πτωτικό διάστημα, ο εγχώριος τραπεζικός κλάδος ναι μεν είναι ο αδύναμος κρίκος (όπως και όλες τις προηγούμενες φορές άλλωστε), αλλά το ίδιο ισχύει πανευρωπαϊκά, με τη συσχέτιση των αποδόσεων των ελληνικών και των ευρωπαϊκών τραπεζών να είναι σχεδόν στη μονάδα. Οι πολιτικές αποφάσεις που ελήφθησαν στην Ελλάδα ήταν προς τη σωστή κατεύθυνση και με καλό χρονισμό, με επιθετικές στρατηγικές περιορισμού να τίθενται σε ισχύ πριν ο αριθμός των κρουσμάτων κορωνοϊού ξεπεράσουν τα θεωρητικώς αποδεκτά όρια.

Συνεπώς, η επίδραση της πανδημίας στις ελληνικές επιχειρήσεις θα εξαρτηθεί: α) από τη διάρκεια των μέτρων περιορισμού, που ναι μεν διαταράσσουν την οικονομική δραστηριότητα αλλά προφυλάσσουν τον πληθυσμό και το σύστημα υγείας, και β) αν τα μέτρα αυτά πετύχουν τον σκοπό τους και τελικά η εξάπλωση του ιού δεν λάβει εκρηκτικές διαστάσεις όπως στην Ιταλία, καθώς μάλιστα οι καιρικές συνθήκες θα βελτιώνονται και η διάδοση του κορωνοϊού θα περιορίζεται (όπως εκτιμάται).

Τι προεξοφλεί η αγορά

Οι συνθήκες αποστροφής του ελληνικού κινδύνου δεν θα αλλάξουν όσο επικρατούν οι συνθήκες πανδημίας στην Ευρώπη και θα συνεχίσουν να επηρεάζουν τις αποφάσεις των επενδυτών. Ο πανικός στην εγχώρια χρηματιστηριακή αγορά είναι στο ανώτερο δυνατό εύρος βάσει των αποδόσεων των αγορών, αφού το επενδυτικό κλίμα και η bear market έχει καταβάλει και την αμερικανική αγορά μετοχών.

Παρά τα εντυπωσιακά δημοσιονομικά και νομισματικά μέτρα που ανακοινώνονται, οι αγορές είναι δύσπιστες, γιατί: α) δεν γνωρίζουν τον πραγματικό αντίκτυπο των μέτρων, β) παραμένει ιδιαίτερα υψηλή η αβεβαιότητα από τον ιό, γ) υπάρχει υψηλός κίνδυνος εκτέλεσης των προγραμμάτων έκτακτης βοήθειας με κλειστές τόσες επιχειρήσεις και κρατικές υποδομές να υπολειτουργούν, και δ) οι ειδήσεις όσον αφορά τη θεραπεία του κορωνοϊού είναι ακόμα φτωχές.

Σε αυτό το πλαίσιο, η εγχώρια χρηματιστηριακή είναι λογικό να παραμένει μουδιασμένη, ωστόσο αρκετοί πλέον εξετάζουν ποιες μετοχές ίσως εμφανίζουν υπερβολική πτώση στις αποτιμήσεις τους σε σχέση με τους κινδύνους που εμφανίζουν τα επιχειρησιακά τους μοντέλα λειτουργίας.

Τα σενάρια

Οι βασικές προβλέψεις υποθέτουν ότι τα αυστηρά μέτρα περιορισμού θα επιτύχουν να μειώσουν τις καμπύλες της επιδημίας έως τα μέσα του έτους στην ευρωζώνη και τις ΗΠΑ και η οικονομική δραστηριότητα θα αρχίσει να ενισχύεται στο τρίτο και στο τέταρτο τρίμηνο, εξαιτίας των πολιτικών μέτρων για δημοσιονομική τόνωση.

Για όσο διάστημα το βασικό σενάριο της αγοράς και της οικονομίας βασίζεται στην υπόθεση ότι ο κορωνοϊός δεν θα προκαλέσει μη αναστρέψιμη βλάβη και θα αποτελέσει ένα ισχυρό, αλλά μεταβατικό σοκ στην οικονομία, μπορεί η έκθεση στις μετοχές να είναι η σωστή στρατηγική. Ακόμα και η JP Morgan και η Goldman Sachs, που ήταν ιδιαίτερα αρνητικές για τις μετοχές από την αρχή της κρίσης του κορωνοϊού, αναγνωρίζουν ότι κάποια στιγμή αυτή η στρατηγική θα αποδώσει τα μέγιστα, απλά είναι δύσκολο να προβλεφθεί κατά κάποιο τρόπο το χρονικό σημείο για αγορά μετοχών. Ωστόσο, συνιστούν την αποφυγή μετοχών με υψηλό συντελεστή «κινδύνου βήτα», όπως η τεχνολογία και τα καταναλωτικά αγαθά, και επιλέγουν μετοχές αμυντικές, όπως οι εταιρείες κοινής ωφέλειας και ο κλάδος υγείας.

Στο βασικό σενάριο, η επίπτωση του κορωνοϊού στην εξέλιξη του ρυθμού αύξησης του πραγματικού ΑΕΠ θα πάρει τη μορφή σχήματος «V», η οποία βασίζεται στα πρώιμα σημάδια ότι η οικονομική δραστηριότητα στην Κίνα επιστρέφει γρήγορα στον κανονικό της ρυθμό, ακόμα και όταν ολοκληρωθεί το πρώτο τρίμηνο του έτους. Με λίγα λόγια, η αναταραχή θα είναι πιθανότατα περιορισμένης χρονικής διάρκειας και ο ρυθμός αύξησης του ΑΕΠ θα επηρεαστεί μόνο εντός του 2020, χωρίς περαιτέρω επίπτωση στη μακροχρόνια πορεία του.

H γερμανική Deutsche Bank εκτιμά ότι για τις οικονομίες των ΗΠΑ και της ευρωζώνης η πτώση του ΑΕΠ στο δεύτερο τρίμηνο θα είναι 13% και 24% αντίστοιχα. Για την Κίνα, η συρρίκνωση θα είναι της τάξεως του 21,9%, ενώ για την παγκόσμια οικονομία η επίπτωση θα είναι 12,3%. Αν, όμως, η μετέπειτα πορεία της οικονομίας είναι σχήματος «L», τότε οι τιμές στις μετοχές είναι ακόμα πολύ ψηλά.

Μπορεί η κατάσταση της παγκόσμιας οικονομίας, αλλά και των τραπεζών να είναι πολύ καλύτερη απ’ ό,τι το 2008, ο ιός όμως μπορεί να είναι πολύ πιο δύσκολο να τεθεί υπό έλεγχο τόσο στις ΗΠΑ όσο και στην ευρωζώνη. Παράλληλα, η πτώση στις χρηματοπιστωτικές αγορές δημιουργεί επιπρόσθετη πίεση, καθώς και εντονότερες και παρατεταμένες μειώσεις στη δραστηριότητα. Σε αυτό το περιβάλλον, το πετρέλαιο και η κρίση που έχει ξεσπάσει είναι επίσης μεγάλη αρνητική παράμετρος.

Ο ρόλος των τραπεζών

Οι ελληνικές συστημικές τράπεζες, υπό την προϋπόθεση ότι ο ιός δεν αλλάζει το μακροοικονομικό περιβάλλον δραματικά και για πολλά χρόνια, δεν θα αντιμετωπίσουν τα προβλήματα του παρελθόντος. Οι κεφαλαιακές δομές τους είναι οι καλύτερες από το 2008 και, επίσης, αυτή τη φορά δεν θα βρεθούν σε έλλειψη ρευστότητας όπως το 2015, αφού η Ευρωπαϊκή Κεντρική Τράπεζα και ο SSM έχουν ήδη ανακοινώσει πολιτικές πολλαπλής στήριξης.

Το στοιχείο που αλλάζει, όμως, έστω και προσωρινά είναι οι τιτλοποιήσεις, αφού η όρεξη για ελληνικό ρίσκο -έστω και προσωρινά- έχει παγώσει: η επικινδυνότητά τους, αλλά και οι κίνδυνοι για τα σχέδια μείωσης των μη εξυπηρετούμενων δανείων έχουν αυξημένο κίνδυνο εκτέλεσης σε σχέση με πριν. Η εγχώρια κουλτούρα πληρωμών είναι βέβαιο ότι θα δημιουργήσει νέα κόκκινα δάνεια, τα έσοδα θα δεχθούν μεγαλύτερη πίεση, ενώ και τα έξοδα θα είναι σίγουρα αυξημένα. Από την άλλη, το τραπεζικό σύστημα βρίσκεται σε πολύ καλύτερη κατάσταση σήμερα και είναι σε θέση να απορροφήσει ένα σοκ, το οποίο όμως δεν θα εξελιχθεί σε βαθιά και παρατεταμένη ύφεση.

Τέλος, θα ήταν σημαντικό για όλη την αγορά αλλά και για την οικονομία, οι μετοχές των τραπεζών να μη γίνουν ο… σάκος του μποξ των επενδυτών σε κάθε πιθανή αρνητική συγκυρία.

Τι δείχνει η παρέμβαση «μαμούθ» της ΕΚΤ

Μια από τις διαφορές από τις προηγούμενες κρίσεις, είναι η σαφώς πιο γρήγορη των κυβερνήσεων και των αρχών. Είναι χαρακτηριστικό το μπαράζ μέτρων που ανακοίνωσε η ΕΚΤ για στήριξη της οικονομίας, μόλις 2 μέρες μετά το Eurogroup που όρισε το γενικό πλαίσιο δράσης και ένα πρώτο πακέτο μέτρων. Ειδικά για τη χώρα μας, είναι σημαντικό ότι η ΕΚΤ εντάσσει και τα ελληνικά ομόλογα σε ένα πρόγραμμα-μαμούθ αγοράς τίτλων.

Τα ελληνικά εταιρικά ομόλογα δεν φαίνεται να συμπεριλαμβάνονται, προς ώρας, στην περίμετρο των αγορών ομολόγων στις οποίες θα προχωρήσει ΕΚΤ, καθώς δεν πληρούν την ελάχιστη πιστωτική ποιότητα (sufficient credit quality) μια και η Ελληνική Δημοκρατία δεν διαθέτει επενδυτική βαθμίδα. Η ελληνική πλευρά θα καταθέσει τα επιχειρήματά της για ένταξή τους, στις ομάδες εργασίες που θα συσταθούν με αντικείμενο την επιλεξιμότητα των τίτλων.

Συνολικά, η κίνηση της ΕΚΤ φανερώνει τις έντονες ανησυχίες που υπάρχουν στους κόλπους της για τις επιπτώσεις της πανδημίας στις οικονομίες της ευρωζώνης. Ιδιαίτερα μετά την άνοδο του κόστους δανεισμού τους, στον απόηχο των προγραμμάτων στήριξης των οικονομικών τους από διαφορετικές κυβερνήσεις όπως η ελληνική. «Οι εξαιρετικές περιστάσεις απαιτούν εξαιρετική δράση», τόνισε η Λαγκάρντ μέσω Twitter. «Δεν υπάρχουν όρια όσον αφορά τη δέσμευσή μας στο ευρώ. Είμαστε αποφασισμένοι να χρησιμοποιήσουμε το πλήρες δυναμικό των εργαλείων που διαθέτουμε, εντός των ορίων της εντολής μας».

Πηγή: HTTPS://NEWS.GOOGLE.COM